|

|

|

|

| |

Select language / Sprache auswählen:

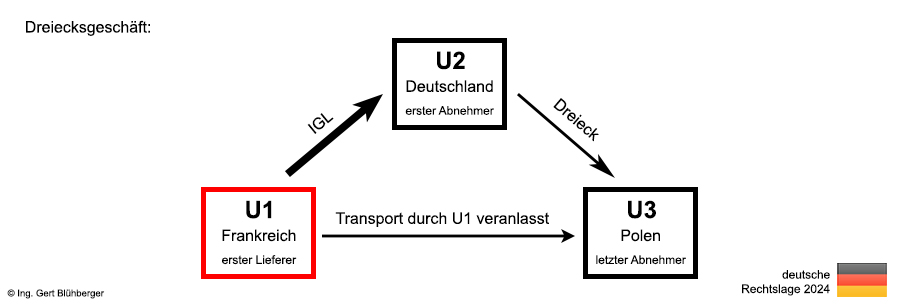

Das Dreiecksgeschäft aus deutscher Sicht

Update-Info zum Reihengeschäftrechner 2026: Immer, wenn die Verwendung einer anderen USt-IdNr. eine abweichende Beurteilung zulässt, finden Sie bei den Beispielen im Reihengeschäftrechner zusätzliche Reihengeschäftskizzen mit den entsprechenden Alternativbeispielen.

Je nach Reihengeschäft bzw. Dreiecksgeschäft gibt es bis zu 3 Lösungsmöglichkeiten!

Nach dem Jahres-Update vom 01.01.2026 (inkl. Umsatzsteuersatzänderung in Rumänien) erfolgte ein weiteres Update am 16.01.2026 mit der Einarbeitung des EuG

Urteils T646/24 vom 03.12.2025. Nach diesem Urteil können Dreiecksgeschäfte nicht nur am Ende sondern auch am Beginn eines 4-gliedrigen Reihengeschäfts stehen (siehe 4. Beispiel unten).

Begriffserklärung:

Bei einem Dreiecksgeschäft handelt es sich um ein Reihengeschäft, bei dem eine umsatzsteuerliche Vereinfachungsregel angewendet wird. Ein Dreiecksgeschäft kann vorliegen, wenn drei Unternehmer in drei verschiedenen Mitgliedsstaaten über ein und dieselbe Ware Umsatzgeschäfte abschließen und diese Ware unmittelbar vom ersten Unternehmer (=erster Lieferer) an den letzten Unternehmer (=letzter Abnehmer) gelangt.

Besuchen Sie auch den Reihengeschäft-Rechner. Mit nur wenigen Klicks können Sie hier Ihr spezielles Reihen- bzw. Dreiecksgeschäft auswerten. Mit Klick auf obige Skizze gelangen Sie direkt zum Dreiecksgeschäft Frankreich/Deutschland/Polen des Reihengeschäftrechners.

Sachverhalt (Dreiecksgeschäft):

Ein polnischer Unternehmer U3 (=letzter Abnehmer) bestellt eine Maschine bei seinem deutschen Händler U2 (=erster Abnehmer bzw. Erwerber). Dieser wiederum bestellt diese Maschine beim französischen Produzenten U1 (=erster Lieferer) und weist diesen an, die Maschine direkt an den polnischen Unternehmer U3 zu senden.

Vorteil der Vereinfachungsregelung:

Die Vereinfachungsregelung des § 25b UStG bewirkt, dass keiner der am Dreiecksgeschäft beteiligten Unternehmer zur umsatzsteuerlichen Registrierung in einem anderen Mitgliedsstaat gezwungen wird. Ohne die Anwendung der Vereinfachungsregelung müsste sich im obigen Beispiel der erste Abnehmer U2 (der deutsche Händler) im Bestimmungsland (Polen) umsatzsteuerlich registrieren lassen. D.h. monatliche Umsatzsteuererklärungen und evtl. eine Umsatzsteuerjahreserklärung erstellen lassen.

Rechtsfolge der Vereinfachungsregelung:

Die Steuerschuld des ersten Abnehmers U2 geht auf den letzten Abnehmer U3 über (Reverse-Charge-Verfahren). Im Mitgliedsstaat des ersten Abnehmers (des mittleren Unternehmers) erfolgt somit keine Besteuerung (bzw. der innergemeinschaftliche Erwerb gilt als besteuert) und die umsatzsteuerliche Registrierung des ersten Abnehmers im Bestimmungsland (Polen) wird vermieden.

Ohne die Anwendung der Vereinfachungsregelung hätte der erste Abnehmer U2 im Bestimmungsland (Polen) einen innergemeinschaftlichen Erwerb (mit Vorsteuerabzug) sowie eine steuerpflichtige (Inlands-)Lieferung zu melden und im Falle, dass er nicht mit einer USt-IdNr. des Bestimmungslandes auftritt einen zusätzlichen innergemeinschaftlichen Erwerb (ohne Vorsteuerabzug) in jenem Land dessen USt-IdNr. er verwendet (25b.1. Abs.1 UStAE).

Die wichtigsten Ausschlussgründe (aus Sicht der deutschen Normen):

- Die Unternehmer müssen in drei verschiedenen Mitgliedsstaaten registriert sein. Wenn 2 der Beteiligten mit der USt-IdNr. desselben Mitgliedsstaates auftreten liegt kein Dreiecksgeschäft vor.

- Wenn der Transport vom letzten Unternehmer (=letzten Abnehmer) veranlasst wird bzw. eine Abholung durch ihn vorliegt, liegt kein Dreiecksgeschäft vor (sondern ein Reihengeschäft).

- Wenn mehr als 3 Unternehmer an dem Reihengeschäft beteiligt sind, findet die Vereinfachungsregel des Dreiecksgeschäfts nur im Ausnahmefall Anwendung (siehe auch Beispiel 6).

Die detaillierten Voraussetzungen für ein Dreiecksgeschäft:

- Es müssen 3 Unternehmer über denselben Gegenstand Umsatzgeschäfte abschließen (§ 25b Abs.1 Nr.1. UStG, 25b.1. Abs.2 UStAE).

- Der Gegenstand muss unmittelbar vom ersten Lieferer an den letzten Abnehmer gelangen (§ 25b Abs.1 Nr.1. UStG, 25b.1. Abs.2 UStAE).

- Die am Dreiecksgeschäft beteiligten Unternehmer müssen in 3 verschiedenen Mitgliedsstaaten registriert sein und demnach mit USt-Id-Nummern verschiedener Mitgliedsstaaten auftreten. Es kommt hierbei nicht auf die Ansässigkeit in einem Mitgliedsstaat an, d.h. es können auch Unternehmer aus einem Drittland beteiligt sein (§ 25b Abs.1 Nr.2. UStG, 25b.1. Abs.3 UStAE).

- Die Warenbewegung findet zwischen 2 Mitgliedsstaaten (vom ersten Lieferer zum letzten Abnehmer) statt (§ 25b Abs.1 Nr.3. UStG). Eine vorangegangene Einfuhr durch den ersten Lieferer ist zulässig, wenn die Ware nicht vom Drittland direkt in den Mitgliedsstaat des letzten Abnehmers gelangt (25b.1. Abs.4 UStAE).

- Der Gegenstand der Lieferung muss durch den ersten Lieferer oder den ersten Abnehmer (in seiner Eigenschaft als Abnehmer) befördert oder versendet werden. D.h. kein Dreiecksgeschäft liegt vor, wenn der letzte Abnehmer oder der erste Abnehmer in seiner Eigenschaft als Lieferer den Liefergegenstand beim ersten Lieferer selbst abholt oder abholen lässt (§ 25b Abs.1 Nr.4. UStG, 25b.1. Abs.5 UStAE).

- Mit Ausnahme des letzten Abnehmers müssen die Beteiligten Unternehmer sein. Der letzte Abnehmer kann auch eine juristische Person sein, die nicht Unternehmer ist oder den Gegenstand nicht für ihr Unternehmen erwirbt (§ 25b Abs.1 UStG, 25b.1. Abs.2 UStAE).

- Der erste Abnehmer (der mittlere Unternehmer) darf nicht im Bestimmungsland ansässig sein (§ 25b Abs.2 Nr.2. UStG).

- Der erste Abnehmer muss gegenüber dem Lieferer und dem letzten Abnehmer mit ein und derselben USt-IdNr. auftreten, wobei diese nicht von einem Land sein darf, in dem die Beförderung oder Versendung beginnt oder endet (§ 25b Abs.2 Nr.2. UStG).

- Die Rechnung des ersten Abnehmers an den letzten Abnehmer muss einen ausdrücklichen Hinweis auf das Vorliegen eines innergemeinschaftlichen Dreiecksgeschäftes enthalten und auf den Übergang der Steuerschuldnerschaft an den letzten Abnehmer hinweisen (§ 25b Abs.2 Nr.3. UStG, 25b.1. Abs.8 UStAE).

- Die Rechnung des ersten Abnehmers an den letzten Abnehmer muss weiters die USt-IdNr. aufweisen, unter der der erste Abnehmer im Dreiecksgeschäft auftritt und die USt-IdNr. des letzten Abnehmers (§ 25b Abs.2 Nr.3. UStG, 25b.1. Abs.8 UStAE).

- Der letzte Abnehmer muss im Bestimmungsland des Liefergegenstandes registriert sein. Das ist üblicherweise ohnedies der Fall (§ 25b Abs.2 Nr.4. UStG, 25b.1. Abs.2 UStAE).

- Der erste Abnehmer muss seiner Erklärungspflicht gem. § 18a Abs.7 Nr.4. UStG (=ZM-Meldung) nachkommen. Kommt er dieser Erklärungspflicht nicht nach, so wird ein innergemeinschaftlicher Erwerb (ohne Vorsteuerabzug) im Land des ersten Abnehmers bewirkt (§ 3d UStG).

Die "technische Abwicklung" des Dreiecksgeschäfts:

- Die Rechnung des ersten Lieferers (U1) an den ersten Abnehmer (U2) wird ohne Umsatzsteuer ausgestellt und enthält den Hinweis "innergemeinschaftliche Lieferung gem. § 4 Nr.1 Lit.b UStG in Verbindung mit § 6a UStG" oder alternativ "innergemeinschaftliche Lieferung gem. Art. 138 MwStSystRL".

- Für den ersten Lieferer gibt es keine Besonderheiten. Er behandelt das Geschäft sowohl in der UVA (Kennziffer 41) als auch in der ZM als würde die Ware zum ersten Abnehmer geliefert werden. Es gibt also keinerlei Hinweis auf ein Dreiecksgeschäft und auch keinen Hinweis auf das Land oder die USt-IdNr. des letzten Abnehmers.

- Nachdem der innergemeinschaftliche Erwerb des ersten Abnehmers gem. § 25b Abs. 3 UStG im Rahmen des Dreiecksgeschäfts als besteuert gilt, sind für diese Eingangsrechnung keinerlei Eintragungen in der UVA vorzunehmen.

- Die Rechnung des ersten Abnehmers (U2) an den letzten Abnehmer (U3) wird ebenfalls ohne Umsatzsteuer ausgestellt und enthält den Hinweis "Innergemeinschaftliches Dreiecksgeschäft nach § 25b UStG" oder "Vereinfachungsregelung nach Art. 141 MwStSystRL" sowie einen Hinweis auf die Steuerschuld des letzten Abnehmers (25b.1. Abs.8 UStAE).

- Der erste Abnehmer tätigt hierbei eine Lieferung, bei der die Steuerschuld auf den Empfänger übergeht. Dennoch sind die Bemessungsgrundlagen in der Kennziffer 42 der UVA sowie in der ZM als Dreiecksgeschäft zu erfassen.

- Der letzte Abnehmer weist die Lieferung in der Kennziffer 69 der UVA für die auf ihn übergangene Umsatzsteuerschuld des ersten Abnehmers aus und im Falle der Vorsteuerabzugsberechtigung auch in der Kennziffer 66.

|

|

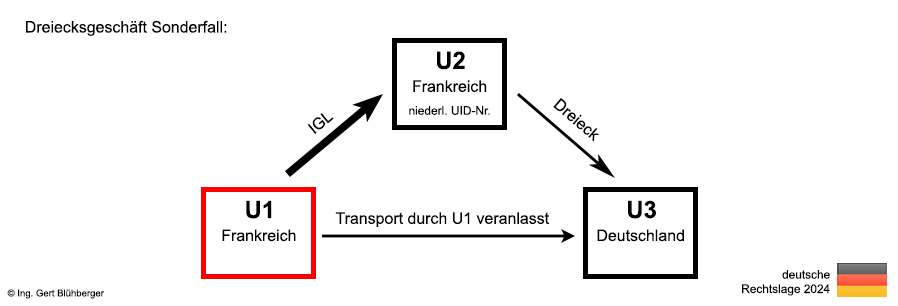

Dreiecksgeschäft Sonderfall (U1 und U2 haben dieselbe Nationalität):

Besuchen Sie auch den Reihengeschäft-Rechner. Mit Klick auf obige Skizze gelangen Sie zum entsprechenden Beispiel des Reihengeschäftrechners (www.reihengeschaeftrechner.de). Hier kann das Beispiel auch für andere Länder ausgewertet werden. Die Darstellung als Dreiecksgeschäft ist bei den Alternativbeispielen am Ende der Auswertung (für registrierte Besucher) zu finden.

Sachverhalt:

Ein deutscher Unternehmer U3 (=letzter Abnehmer) bestellt eine Maschine bei einem französischen Großhändler U2 (=erster Abnehmer). Dieser wiederum bestellt diese Maschine beim französischen Produzenten U1 (=erster Lieferer) und weist diesen an, die Maschine direkt an den deutschen Unternehmer U3 zu senden. Der französische Großhändler U2 verwendet allerdings nicht seine französische USt-IdNr. sondern tritt mit einer niederländischen USt-IdNr. in diesem Reihengeschäft auf.

Rechtsfolge der Verwendung dreier unterschiedlicher USt-Id-Nummern:

- Die Voraussetzung des § 25b Abs. 1 Satz 1 Nr. 2 UStG für das Vorliegen eines innergemeinschaftlichen Dreiecksgeschäfts ist erfüllt, da die drei beteiligten Unternehmer in jeweils verschiedenen Mitgliedstaaten (Frankreich, Niederlande, Deutschland) für Zwecke der Umsatzsteuer erfasst sind und mit USt-Id-Nummern aus verschiedenen Mitgliedstaaten auftreten. Auf die Ansässigkeit von U1 und U2 in demselben Mitgliedstaat kommt es bei der Beurteilung nicht an (siehe auch 25b.1. Abs.3 UStAE).

- Dem ersten Abnehmer U2 steht es daher frei, mit einer beliebigen USt-IdNr. mit Ausnahme von USt-Id-Nummern aus Frankreich (Abgangsland) oder Deutschland (Bestimmungsland) aufzutreten um die Voraussetzungen für das Vorliegen eines innergemeinschaftlichen Dreiecksgeschäfts zu erfüllen.

- Der erste Abnehmer U2 darf allerdings gem. § 25b Abs. 2 Nr. 2 UStG im Bestimmungsland Deutschland nicht ansässig sein.

|

|

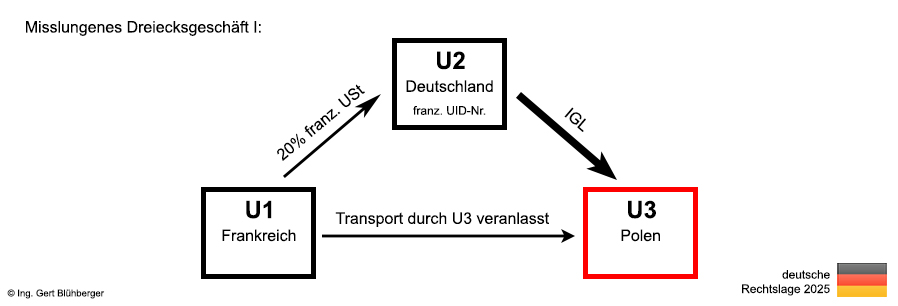

Misslungenes Dreiecksgeschäft I (wenn der letzte Abnehmer die Ware abholt):

Besuchen Sie auch den Reihengeschäft-Rechner. Mit Klick auf obige Skizze gelangen Sie zum entsprechenden Beispiel des Reihengeschäftrechners (www.reihengeschaeftrechner.de). Hier kann das Beispiel auch für andere Länder ausgewertet werden.

Sachverhalt:

Ein polnischer Unternehmer U3 (=letzter Abnehmer) bestellt eine Maschine bei einem deutschen Großhändler U2 (=erster Abnehmer). Dieser wiederum bestellt diese Maschine beim französischen Produzenten U1 (=erster Lieferer). Der letzte Abnehmer U3 lässt die Maschine beim ersten Lieferer U1 abholen.

Die Folgen des misslungenen Dreiecksgeschäfts I:

- Die Lieferung vom französischen Produzenten U1 (=erster Lieferer) an den deutschen Großhändler U2 (=erster Abnehmer) ist eine ruhende Lieferung, welche gem. § 3 Abs.7 Nr.1. UStG in Frankreich steuerbar ist.

- Die Lieferung vom deutschen Großhändler U2 (=erster Abnehmer) an den polnischen Unternehmer U3 (=letzter Abnehmer) ist eine bewegte Lieferung, welche gem. § 3 Abs.6 UStG ebenfalls in Frankreich steuerbar (aber steuerbefreit) ist.

- Die Erklärung zu den Begriffen "ruhende" und "bewegte" Lieferung und wie ermittelt wird, welche die bewegte Lieferung ist, finden Sie in der Erklärung zu den Reihengeschäften, da diese Beurteilung im Zusammenhang mit Dreiecksgeschäften von untergeordneter Bedeutung ist. Die bewegte Lieferung wird auch als "Beförderungs- oder Versendungslieferung" bezeichnet.

- In dem genannten Beispiel ist der deutsche Großhändler U2 verpflichtet sich in Frankreich für steuerliche Zwecke registrieren zu lassen. In Folge muss der französische Produzent U1 in seiner Rechnung an den deutschen Unternehmer U2 (der nun mit einer französischen USt-IdNr. auftritt) die französische Umsatzsteuer in Rechnung stellen. Der deutsche Unternehmer U2 kann diese im Rahmen seiner Registrierung in Frankreich als Vorsteuer geltend machen. Mit der Rechnung vom deutschen Unternehmer U2 (mit der franz. USt-IdNr.) an den polnischen Unternehmer U3 wird nun eine innergemeinschaftliche Lieferung in Frankreich und zugleich ein innergemeinschaftlicher Erwerb in Polen realisiert.

- Zusammenfassend kann festgehalten werden, dass die Vereinfachungsregelung des Dreiecksgeschäft keine Anwendung finden, wenn die bewegte Lieferung zwischen dem ersten Abnehmer und dem letzten Abnehmer stattfindet. Dies ist wie im obigen Beispiel der Fall, wenn der letzte Abnehmer den Transport veranlasst, aber auch dann, wenn zwar der mittlere Unternehmer den Transport veranlasst, aber in seiner Eigenschaft als Lieferer auftritt.

Gemäß § 3 Abs.6a Satz 4 UStG kann der mittlere Unternehmer, wenn er den Transport veranlasst wahlweise als Abnehmer der Vorlieferung oder als Lieferer seiner eigenen Lieferung auftreten. Sollte der deutsche Großhändler U2 in diesem Beispiel den Transport veranlassen und mit einer französischen USt-IdNr. gegenüber dem französischen Produzenten U1 auftreten, würde er gemäß § 3 Abs.6a Satz 5 UStG als Lieferer auftreten und die bewegte Lieferung würde wie im obigen Beispiel zwischen U2 und U3 stattfinden. Diese wäre sogar als innergemeinschaftliche Lieferung steuerbefreit, dafür aber wäre die Lieferung von U1 an U2 in Frankreich steuerbar.

|

|

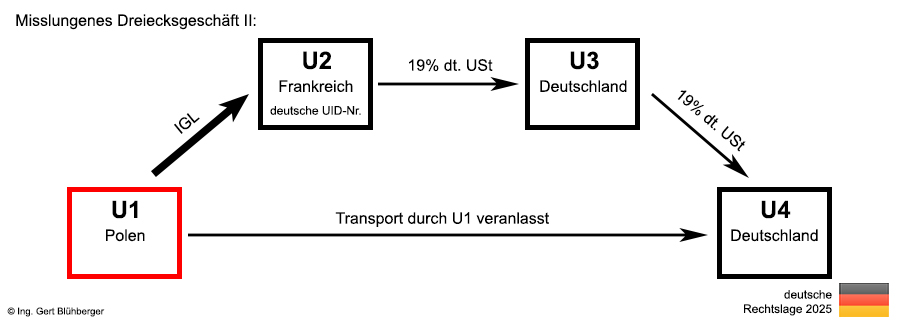

Misslungenes Dreiecksgeschäft II (wenn die Ware an einen 4. Unternehmer geliefert wird):

Besuchen Sie auch den Reihengeschäft-Rechner. Mit Klick auf obige Skizze gelangen Sie zum entsprechenden Beispiel des Reihengeschäftrechners (www.reihengeschaeftrechner.de). Hier kann das Beispiel auch für andere Länder ausgewertet werden.

Sachverhalt:

Ein deutscher Unternehmer (U3) bestellt eine Maschine bei seinem französischen Händler (U2). Dieser wiederum bestellt diese Maschine beim polnischen Produzenten (U1). Dieser liefert die Maschine auftragsgemäß nach Deutschland, jedoch nicht an den Unternehmer U3, sondern an dessen Kunden U4, der seinen Firmensitz ebenfalls in Deutschland hat.

Die Folgen des misslungenen Dreiecksgeschäfts II:

- Wie bereits festgehalten dürfen bei einem Dreiecksgeschäft nur 3 Unternehmer beteiligt sein (§ 25b Abs.1 Nr.1. UStG) und daher klingt es im ersten Moment eher ungewöhnlich, wenn "irrtümlich" ein 4. Unternehmer am Ende der Lieferkette beteiligt ist. Doch so ungewöhnlich ist das gar nicht, wie Sie am Beispiel feststellen können.

- Oft wird nicht bedacht, dass ein Dreiecksgeschäft bereits dadurch zerstört wird, indem der 3. (deutsche) Unternehmer eine Lieferadresse (eines weiteren Unternehmers oder Endkunden) angibt, auch wenn diese ebenfalls in Deutschland liegt.

- Des Weiteren muss auch ganz klar die Theorie von der Praxis unterschieden werden. Sofern es sich bei den Beteiligten des Reihengeschäfts nicht um verbundene Unternehmen handelt wird der einzelne beteiligte Unternehmer oft gar nicht von der Existenz aller beteiligten Unternehmer Kenntnis haben. Er ist daher gar nicht in der Lage zu erkennen, dass aufgrund der Anzahl der beteiligten Unternehmer kein Dreiecksgeschäft vorliegen kann.

- Noch verwunderlicher wird es, wenn man bedenkt, dass manche Mitgliedsstaaten (aber nicht Deutschland) Dreiecksgeschäfte anerkennen, bei welchen die Ware nicht an den 3. Unternehmer in der Reihe, sondern an dessen Kunden im selben Land geliefert wird. Andererseits wird gem. 25b.1. Abs.2 UStAE ein Dreiecksgeschäft mit 4 beteiligten Unternehmern anerkannt, wenn die drei unmittelbar nacheinander liefernden Unternehmer (des Dreiecksgeschäfts) am Ende der Lieferkette stehen.

- Bei dem skizzierten Beispiel müsste der französische Unternehmer U2 sich im Bestimmungsland (Deutschland) registrieren lassen und mit seiner deutschen USt-IdNr. auftreten. Unterlässt er dies und tritt er mit seiner französischen USt-IdNr. auf so kommt es zu einem sogenannten Doppelerwerb. D.h. er verwirklicht einen innergemeinschaftlichen Erwerb in Deutschland und zugleich aufgrund des Auftritts mit der französischen USt-IdNr. einen innergemeinschaftlichen Erwerb in Frankreich. In beiden Fällen ist er verpflichtet, die Erwerbssteuer (somit doppelt) abzuführen, ist aber in Frankreich nicht vorsteuerabzugsberechtigt aus dem Titel der Erwerbsteuer. Dieser Doppelerwerb fällt erst weg, wenn er die Besteuerung des innergemeinschaftlichen Erwerbs in Deutschland nachweist (§ 3d UStG).

Misslungen oder doch nicht misslungen?

Beurteilung dieses (möglicherweise doch nicht misslungenen) Dreiecksgeschäft anhand neuester europäischer Rechtsprechung (EuG

Urteil T464/24 vom 03.12.2025):

- In Rahmen dieses Verfahrens wurde unter anderem folgende Frage zur Vorabentscheidung dem Gericht vorgelegt:

Ist Art. 141 Buchst. c der Mehrwertsteuerrichtlinie, von dem gemäß den Art. 42 und 197 dieser Richtlinie die Nichtanwendung von Art. 41 Abs. 1 der Richtlinie abhängt, dahin auszulegen, dass die in dieser Bestimmung aufgestellte Voraussetzung erfüllt ist, wenn die betreffenden Gegenstände im Rahmen nur einer Beförderung zu einem Kunden des Erwerbers (und nicht zum dritten Wirtschaftsteilnehmer der Lieferkette) geliefert (d. h. ihm zur Verfügung gestellt oder übereignet) werden, der für Mehrwertsteuerzwecke im selben Mitgliedstaat erfasst ist wie der dritte Wirtschaftsteilnehmer der Lieferkette?

- Das Gericht (Kammer für Vorabentscheidungssachen) hat wie folgt entschieden:

Art. 141 Buchst. c der Richtlinie 2006/112/EG des Rates vom 28. November 2006 über das gemeinsame Mehrwertsteuersystem in der durch die Richtlinie 2010/45/EU des Rates vom 13. Juli 2010 geänderten Fassung ist dahin auszulegen, dass der Umstand, dass die Gegenstände, die im Rahmen eines Dreiecksgeschäfts geliefert werden, nicht physisch zu der Person befördert werden, an die die anschließende Lieferung bewirkt wird, sondern zu ihrem Kunden, an den sie diese Gegenstände weiterverkauft und der in demselben Mitgliedstaat wie der Wiederverkäufer für Mehrwertsteuerzwecke erfasst ist, der Erfüllung der in dieser Bestimmung vorgesehenen Voraussetzung nicht entgegensteht.

- Fazit: Die Anwendung der Vereinfachungsregelungen für Dreiecksgeschäfte sind demnach in einem 4-gliedrigen Reihengeschäft auch dann zulässig, wenn die Ware nicht an den 3. Unternehmer (U3) sondern an seinen Kunden (U4) geliefert wird. Als Voraussetzung wird im Urteil lediglich genannt, dass U3 und U4 im selben Mitgliedsstaat für Mehrwertsteuerzwecke erfasst sein müssen. Diese Voraussetzung ist im oben abgebildeten Beispiel jedenfalls erfüllt. Demnach könnte der französische Unternehmer U2 mit seiner eigenen (französischen) USt-IdNr. auftreten und in seiner Rechnung an den deutschen Unternehmer U3 die Vereinfachungsregeln für Dreiecksgeschäfte anwenden. Er müsste sich dadurch in Deutschland nicht registrieren und die Umsatzsteuerschuld würde auf den deutschen Unternehmer U3 übergehen.

- Wo liegt momentan noch das Problem?

Im Abschnitt 25b.1. Abs.2 UStAE wird ein Dreiecksgeschäft innerhalb eines 4-gliedrigen Reihengeschäfts anerkannt, jedoch nur dann, wenn die drei unmittelbar nacheinander liefernden Unternehmer (des Dreiecksgeschäfts) am Ende der Lieferkette stehen (und somit ein Dreiecksgeschäft zwischen den Unternehmern U2, U3 und U4 abgebildet wird).

Im Widerspruch dazu steht nun obiges Urteil des EuG das ein Dreiecksgeschäft innerhalb eines 4-gliedrigen Reihengeschäfts anerkennt, bei dem die drei unmittelbar nacheinander liefernden Unternehmer (des Dreiecksgeschäfts) am Beginn der Lieferkette stehen (und somit ein Dreiecksgeschäft zwischen den Unternehmern U1, U2 und U3 abgebildet wird). Das Urteil spricht demnach der im Abschnitt 25b.1. Abs.2 UStAE vertretenen Ansicht die rechtliche Grudlage ab. Man kann daher nur hoffen, dass die neue europäische Rechtsprechung zeitnah im Umsatzsteueranwendungserlass berücksichtigt wird.

|

|

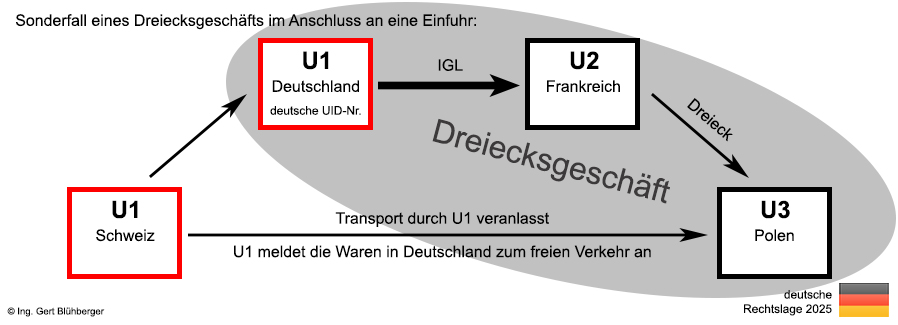

Sonderfall eines Dreiecksgeschäfts im Anschluss an eine Einfuhr:

Mit Klick auf obige Skizze gelangen Sie zu einem ähnlichen Beispiel mit dem Unterschied, dass die Ware im Bestimmungsland Polen zum freien Verkehr angemeldet wird (www.reihengeschaeftrechner.de). Hier kann das Beispiel auch für andere Länder ausgewertet werden.

Sachverhalt:

Ein polnischer Unternehmer (U3) bestellt eine Maschine bei seinem französischen Händler (U2). Dieser wiederum bestellt diese Maschine beim Schweizer Produzenten (U1). Dieser liefert die Maschine auftragsgemäß nach Polen. Der Schweizer Produzent (U1) meldet die Waren in Deutschland zum freien Verkehr an und liefert "verzollt und versteuert".

Rechtsfolge und Abwicklung des Dreiecksgeschäfts mit vorgelagerter Einfuhr aus einem Drittland:

- Die Voraussetzung, dass 3 Unternehmer an dem Dreiecksgeschäft beteiligt sein müssen, wobei diese in 3 verschiedenen Mitgliedsstaaten registriert sein müssen, ist in dem aufgezeigten Beispiel erfüllt. Nachdem es hierbei nicht auf die Ansässigkeit in einem Mitgliedsstaat ankommt, ist die Tatsache, dass der 1. Unternehmer in einem Drittland ansässig ist, nicht schädlich.

- Der Lieferort verlagert sich gem. § 3 Abs.8 UStG in das Inland (Deutschland). Umsatzsteuerrechtlich muss sich der Schweizer Unternehmer (U1) daher in Deutschland registrieren lassen und verfügt demnach über eine deutsche USt-IdNr.

- Das der Einfuhr nachgelagerte Dreiecksgeschäft beginnt in Deutschland, weil der Schweizer Produzent (U1) die Ware in Deutschland zum freien Verkehr anmeldet hat und demnach mit seiner deutschen USt-IdNr. auftritt und verläuft über Frankreich (U2) nach Polen (U3).

- Die Rechnung des Schweizer Produzenten (U1) an den französischen Händler (U2) wird ohne Umsatzsteuer ausgestellt und enthält den Hinweis "innergemeinschaftliche Lieferung gem. § 4 Nr.1 Lit.b UStG in Verbindung mit § 6a UStG". Die Rechnung muss sowohl die deutsche USt-IdNr. des Schweizer Lieferanten (U1) als auch die USt-IdNr. des französischen Unternehmers U2 enthalten.

- Die Rechnung des französischen Händlers (U2) an den polnischen Empfänger (U3) wird ebenfalls ohne Umsatzsteuer ausgestellt und enthält den Hinweis "Innergemeinschaftliches Dreiecksgeschäft nach § 25b UStG" und Übergang der Steuerschuld. Die Rechnung muss sowohl die USt-IdNr. des französischen Unternehmers U2 als auch die USt-IdNr. des polnischen Unternehmers U3 enthalten (§ 25b Abs.2 Nr.3. UStG, 25b.1. Abs.8 UStAE). Weiters muss der Unternehmer U2 seiner Erklärungspflicht gem. § 18a Abs.7 Nr.4. UStG nachkommen (ZM-Meldung).

- Als Rechtsfolge des Dreiecksgeschäfts unter Ausnutzung der Vereinfachungsregelung geht die Steuerschuld des französischen Unternehmers U2 auf den polnischen Unternehmer U3 über (Reverse-Charge-Verfahren). In Frankreich erfolgt somit keine Besteuerung (bzw. der innergemeinschaftliche Erwerb gilt als besteuert).

|

|

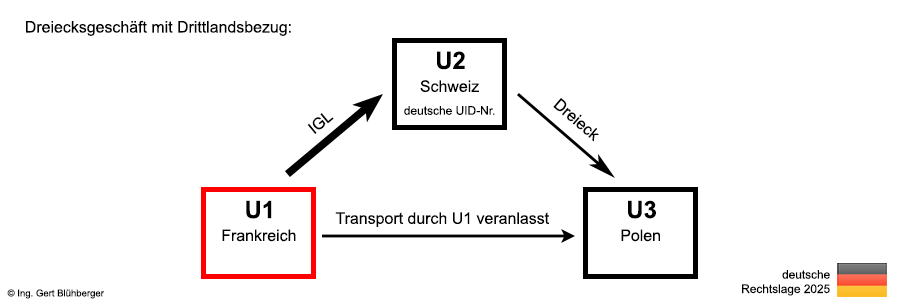

Dreiecksgeschäft mit Drittlandsbezug (der erste Abnehmer hat seinen Sitz im Drittland):

Besuchen Sie auch den Reihengeschäft-Rechner. Mit Klick auf obige Skizze gelangen Sie zum entsprechenden Beispiel des Reihengeschäftrechners (www.reihengeschaeftrechner.de). Hier kann das Beispiel auch für andere Länder ausgewertet werden.

Sachverhalt:

Ein polnischer Unternehmer (U3) bestellt eine Maschine bei einem Schweizer Händler (U2). Dieser wiederum bestellt diese Maschine beim französischen Produzenten (U1), welcher die Maschine auftragsgemäß direkt zum polnischen Unternehmer (U3) liefert. Der Erwerber aus der Schweiz (U2) tritt unter seiner deutschen USt-IdNr. auf.

Rechtsfolge des Dreiecksgeschäfts mit Drittlandsbezug:

- Die Voraussetzung, dass 3 Unternehmer an dem Dreiecksgeschäft beteiligt sein müssen, wobei diese in 3 verschiedenen Mitgliedsstaaten registriert sein müssen, ist in dem aufgezeigten Beispiel erfüllt. Nachdem es hierbei nicht auf die Ansässigkeit in einem Mitgliedsstaat ankommt, ist die Tatsache, dass der mittlere Unternehmer (U2) in einem Drittland ansässig ist, nicht schädlich.

- Umsatzsteuerrechtlich muss sich der Schweizer Unternehmer (U2) in Deutschland (oder in einem anderen Mitgliedsstaat) registrieren lassen und verfügt demnach über eine deutsche USt-Id-Nummer. Er fügt sich somit in das Dreiecksgeschäft wie ein Unternehmer eines Mitgliedsstaates ein.

- Als Rechtsfolge des Dreiecksgeschäfts unter Ausnutzung der Vereinfachungsregelung geht die Steuerschuld des ersten Abnehmers auf den letzten Abnehmer (U3) über (Reverse-Charge-Verfahren). Im Mitgliedsstaat des ersten Abnehmers (U2) erfolgt somit keine Besteuerung (bzw. der innergemeinschaftliche Erwerb gilt als besteuert).

- Die Regelung, dass es für den mittleren Unternehmer bei einem Dreiecksgeschäft nicht auf die Ansässigkeit in einem Mitgliedsstaat ankommt, sondern nur relevant ist, dass er mit einer USt-IdNr. auftritt, die nicht vom Abgangsland und auch nicht vom Bestimmungsland stammt, kann laut EuGH-Urteil sogar dann angewendet werden, wenn der mittlere Unternehmer die gleiche Nationalität hat wie der erste Lieferer. Im obigen Beispiel könnte der mittlere Unternehmer U2 so wie U1 ein Franzose sein und beispielsweise mit einer deutschen USt-IdNr. auftreten. Dies wäre für das Dreiecksgeschäft nicht schädlich.

|

|

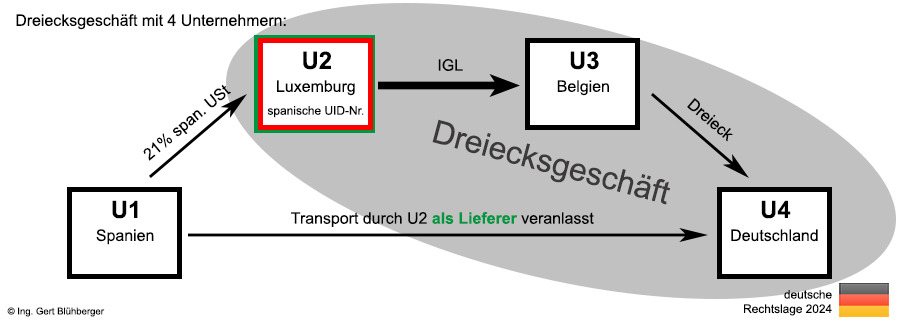

Dreiecksgeschäft mit 4 Unternehmern:

Besuchen Sie auch den Reihengeschäft-Rechner. Mit Klick auf obige Skizze gelangen Sie zu einem vergleichbaren Beispiel des Reihengeschäftrechners (www.reihengeschaeftrechner.de). Hier kann das Beispiel auch für andere Länder ausgewertet werden.

Sachverhalt:

Ein deutscher Unternehmer (U4) bestellt Werkzeugteile bei seinem belgischen Lieferanten (U3). Der belgische Unternehmer (U3) hat diese nicht lagernd und bestellt sie daher bei seinem Großhändler (U2) aus Luxemburg. Da auch der Großhändler U2 die Werkzeugteile nicht lagernd hat bestellt er diese beim spanischen Produzenten (U1). Der Großhändler U2 beauftragt seinen Spediteur mit der Abholung der Werkzeugteile in Spanien und anschließender Lieferung zum deutschen Unternehmer U4. Der Großhändler U2 tritt mit seiner spanischen USt-IdNr. auf.

Rechtsfolge des Dreiecksgeschäfts mit 4 Unternehmern:

- Laut § 25b Abs.1 UStG liegt ein innergemeinschaftliches Dreiecksgeschäft nur vor, wenn 3 Unternehmer über denselben Gegenstand Umsatzgeschäfte abschließen und dieser Gegenstand unmittelbar vom ersten Lieferer an den letzten Abnehmer gelangt. Gemäß dieser Bestimmung des deutschen Umsatzsteuergesetzes dürfte die Vereinfachungsregelung des Dreiecksgeschäfts im obigen Beispiel keine Anwendung finden.

- Dennoch kann gemäß 25b.1. Abs.2 des Umsatzsteuer-Anwendungserlasses ein innergemeinschaftliches Dreiecksgeschäft zwischen drei unmittelbar nacheinander liefernden Unternehmern bei Reihengeschäften mit mehr als drei Beteiligten vorliegen, wenn die drei unmittelbar nacheinander liefernden Unternehmer am Ende der Lieferkette stehen. Gemäß dem im UStAE dargestellten Beispiel wird das Dreiecksgeschäft von den restlichen Lieferungen abgespaltet. Für die Anwendung der Vereinfachungsregelung ist es nur noch notwendig, dass die bewegte Lieferung dem ersten Umsatzgeschäft innerhalb des Dreiecksgeschäftes (U2 an U3) zugeordnet wird. Dies wird im obigen Beispiel dadurch erreicht, dass der zweite Unternehmer (und somit erster Unternehmer innerhalb des Dreiecksgeschäft) in seiner Eigenschaft als Lieferer (siehe auch § 3 Abs.6a Satz 4 und Satz 5 UStG) auftritt.

- Als Rechtsfolge findet das Dreiecksgeschäft, auf welches die Vereinfachungsregelung Anwendung findet, zwischen den Unternehmern U2, U3 und U4 statt. Die Steuerschuld des belgischen Unternehmers U3 geht auf den letzten Abnehmer U4 über (Reverse-Charge-Verfahren). Im Mitgliedsstaat des Unternehmers U3 erfolgt somit keine Besteuerung (bzw. der innergemeinschaftliche Erwerb gilt als besteuert) und die umsatzsteuerliche Registrierung des belgischen Unternehmers im Bestimmungsland (Deutschland) wird vermieden.

- Der Lieferort der bewegten Lieferung (U2 an U3) ist gem. § 3 Abs.6 UStG Spanien. Der Unternehmer U2 aus Luxemburg muss sich daher in Spanien registrieren lassen und mit seiner spanischen USt-IdNr. auftreten. Die Lieferung ist allerdings als innergemeinschaftliche Lieferung steuerbefreit.

- Die erste Lieferung (U1 an U2) ist ebenfalls in Spanien steuerbar (§ 3 Abs.7 Nr.1. UStG). Nachdem es sich hierbei um eine ruhende Lieferung handelt muss der spanische Unternehmer U1 in seiner Rechnung an den Unternehmer U2 (der nun mit einer spanischen USt-IdNr. auftritt) spanische Umsatzsteuer in Rechnung stellen. Der Unternehmer U2 kann diese im Rahmen seiner Registrierung in Spanien als Vorsteuer geltend machen.

Anmerkungen zu den Dreiecksgeschäften mit 4 Unternehmern gem. 25b.1. Abs.2 UStAE:

- Die MwStSystRL enthält keinen Hinweis darauf, ob ein Dreiecksgeschäft innerhalb eines (mehr als 3-gliedrigen) Reihengeschäfts angesiedelt sein darf. Demnach sind die Regeln dazu in den einzelnen Mitgliedsstaaten unterschiedlich. Die Anwendung der deutschen Regelung kann daher in Abhängigkeit von der Rechtslage der anderen beteiligten Mitgliedsstaaten durchaus zu einem Doppelerwerb (d.h. zusätzlicher innergemeinschaftlicher Erwerb ohne Vorsteuerabzug) in diesen Mitgliedsstaaten führen.

Ein kleiner Lichtblick: Seit 01.01.2023 können die Dreiecksgeschäftregelungen auch nach österreichischem Recht für vier- und mehrgliedrige Reihengeschäfte angewendet werden und die beteiligten Unternehmer müssen dabei nicht einmal am Ende der Lieferkette stehen (siehe www.dreiecksgeschaeft.at).

|

|

Misslungenes Dreiecksgeschäft (fehlerhafte Rechnung):

EuGH Entscheidung vom 08.12.2022 - Rs C-247/21 Luxury Trust Automobil GmbH:

Es sollte bereits bekannt sein, dass bei einem Dreiecksgeschäft der 1. Abnehmer in seiner Rechnung an den letzten Abnehmer auf 2 wesentliche Rechnungsmerkmale nicht vergessen darf:

- Hinweis auf ein innergemeinschaftliches Dreiecksgeschäft

- Hinweis auf den Übergang der Steuerschuld auf den Leistungsempfänger

Eine spannende Frage in diesem Zusammenhang ist, was passiert, wenn in einer Rechnung vergessen wurde auf den Übergang der Steuerschuld hinzuweisen. Eigentlich sollte der letzte Abnehmer bereits durch den Hinweis auf das Vorliegen eines Dreiecksgeschäfts erkennen, dass er dadurch die Steuer für den 1. Abnehmer schuldet.

Der EuGH sieht das leider anders! Mit dem Urteil vom 08.12.2022 stellt er klar, dass dieser Hinweis zwingend erforderlich ist und dass der Enderwerber im Rahmen eines Dreiecksgeschäfts nicht wirksam als Schuldner der Mehrwertsteuer bestimmt worden ist, wenn die vom Zwischenerwerber ausgestellte Rechnung nicht die Angabe "Steuerschuldnerschaft des Leistungsempfängers" gemäß Art. 226 Nr. 11a der Richtlinie enthält. In einem derartigen Fall können daher die Vereinfachungsregeln für Dreiecksgeschäfte nicht angewendet werden und es liegt demnach ein Reihengeschäft vor.

Rechtsfolge, wenn ein Dreiecksgeschäft aberkannt wird (Doppelerwerb):

- Der 1. Abnehmer im Rahmen eines Dreiecksgeschäfts hat als Empfänger der bewegten Lieferung einen innergemeinschaftlichen Erwerb im Bestimmungsmitgliedsstaat verwirklicht. Dieser Erwerb ist bei einem Dreiecksgeschäft steuerbefreit. Wenn das Dreiecksgeschäft aber aufgrund der fehlerhaften Rechnung aberkannt wird, dann entfällt diese Steuerbefreiung!

- Zusätzlich hat der 1. Abnehmer im Rahmen eines Dreiecksgeschäfts einen innergemeinschaftlichen Erwerb im UID-Staat (also in jenem Mitgliedsstaat mit dessen UID-Nummer er auftritt) verwirklicht. Dieser sogenannte Doppelerwerb gilt im Rahmen eines Dreiecksgeschäfts als besteuert, wenn der 1. Abnehmer seinen Verpflichtungen nachkommt. Wenn das Dreiecksgeschäft aufgrund der fehlerhaften Rechnung aberkannt wird, dann bleibt dieser Doppelerwerb bestehen. Das bedeutet, dass der 1. Abnehmer die Erwerbsteuer bezahlen muss, aber nicht wie gewohnt diesen Betrag zugleich als Vorsteuer geltend machen darf!

Ist ein derartiger Fehler sanierbar?

Mit dem gleichen Urteil vom 08.12.2022 stellt der EuGH klar, dass das Weglassen der erforderlichen Angabe „Steuerschuldnerschaft des Leistungsempfängers“ auf einer Rechnung nicht später durch Ergänzung eines Hinweises darauf berichtigt werden kann. Begründet wird dies damit, dass nicht von einer Berichtigung der Rechnung die Rede sein kann, wenn eine Voraussetzung für die Anwendung der für Dreiecksgeschäfte geltenden Ausnahmeregelung erforderliche Angabe fehlt. Es handelt sich um die erstmalige Ausstellung der erforderlichen Rechnung, die keine Rückwirkung entfalten kann.

Mittlerweile hat auch der BFH basierend auf obiger EuGH Entscheidung ausgesprochen, dass die Berichtigung einer Rechnung im Zusammenhang mit Dreiecksgeschäften keine Rückwirkung entfaltet (Urteil XI R 35/22 vom 17. Juli 2024). In diesem Fall konnte der erste Abnehmer (=mittlerer Unternehmer) durch die Rechnungskorrektur die sogenannte Strafsteuer (Doppelerwerb) gem. § 3d Satz 2 UStG nicht abwehren!

|

| |

In Ergänzung zu den obigen Kommentaren finden Sie unter den nachfolgenden Links Auszüge aus den relevanten Rechtsnormen Deutschlands im Zusammenhang mit Dreiecksgeschäften:

Links zu weiteren Hilfeseiten finden Sie in der Sitemap

Bitte beachten Sie die Nutzungsbedingungen und den Haftungsausschluss.

|

| |

| |

|

Ing. Gert Blühberger

Arbeiterstrandbadstrasse 21

1210 Wien

Österreich |

Tel.:

Fax:

Email:

|

+43 660 / 666 00 26

+43 1 263 00 51

office 1 @ bilanzbuchhaltung-wien.at

(ohne Leerzeichen)

|

|